2018年に3人目を出産しました。

子どもを持つ親がみんな思う将来の教育費どうしよう

一番はじめに思いつくのは学資保険ではないでしょうか。

わたしも両親に言われ、上2人は出産後すぐに学資保険に入りました。

しかし、貯めるだけのお金があるのに学資保険にするなんて相当損してますよ!!

[st-midasibox title=”それでも学資保険?!” fontawesome=”fa-check-circle faa-ring animated” bordercolor=”#” color=”#fffffff” bgcolor=”” borderwidth=”” borderradius=”5″ titleweight=”bold”]

\無料の資料請求はこちら/

[/st-midasibox]

【学資保険メリットデメリット】学資保険って驚くほど増えない

[st-mybox title=”注意ポイント” fontawesome=”fa-exclamation-circle” color=”#ef5350″ bordercolor=”#ef9a9a” bgcolor=”#ffebee” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=””]

- 増えない

- 途中解約すると元本割れ

- 医療保障付きはむしろマイナス

[/st-mybox]

順に見ていきましょう。

まず増えないですね。

学資保険の利率は年々悪くなっており、今は良くても返戻率107%とかです。

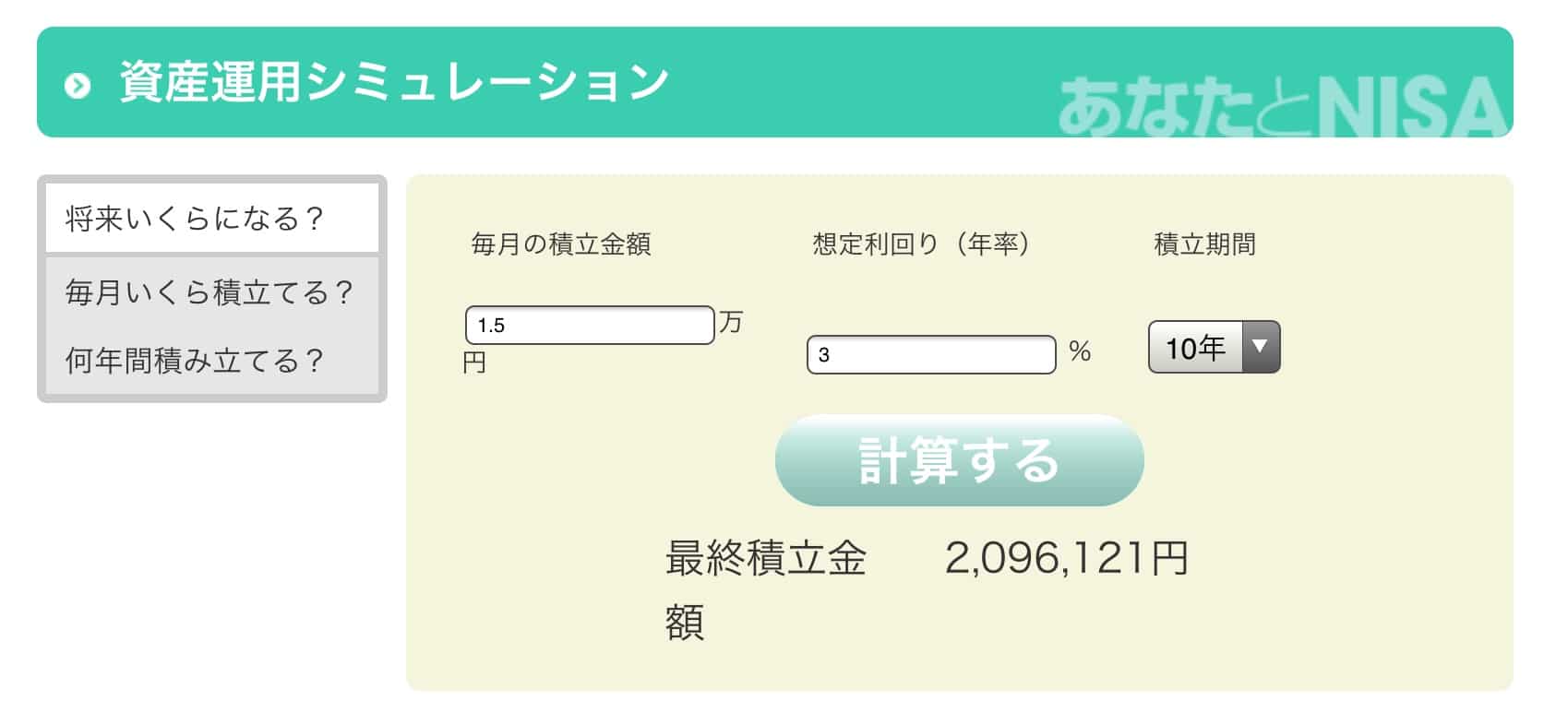

これは例えば毎月15000円を10年間払い続けて18歳の大学入学時に200万受け取れるコースだとしましょう。

年間18万円を10年間で180万払ったので残り8年間運用して20万多く受け取ることになりますね。

これを全く同じ毎月1.5万円を10年間ジュニアNISAで年率3%で運用してみましょう。

ん?

おやおや、10年間でもう200万円貯まりました。

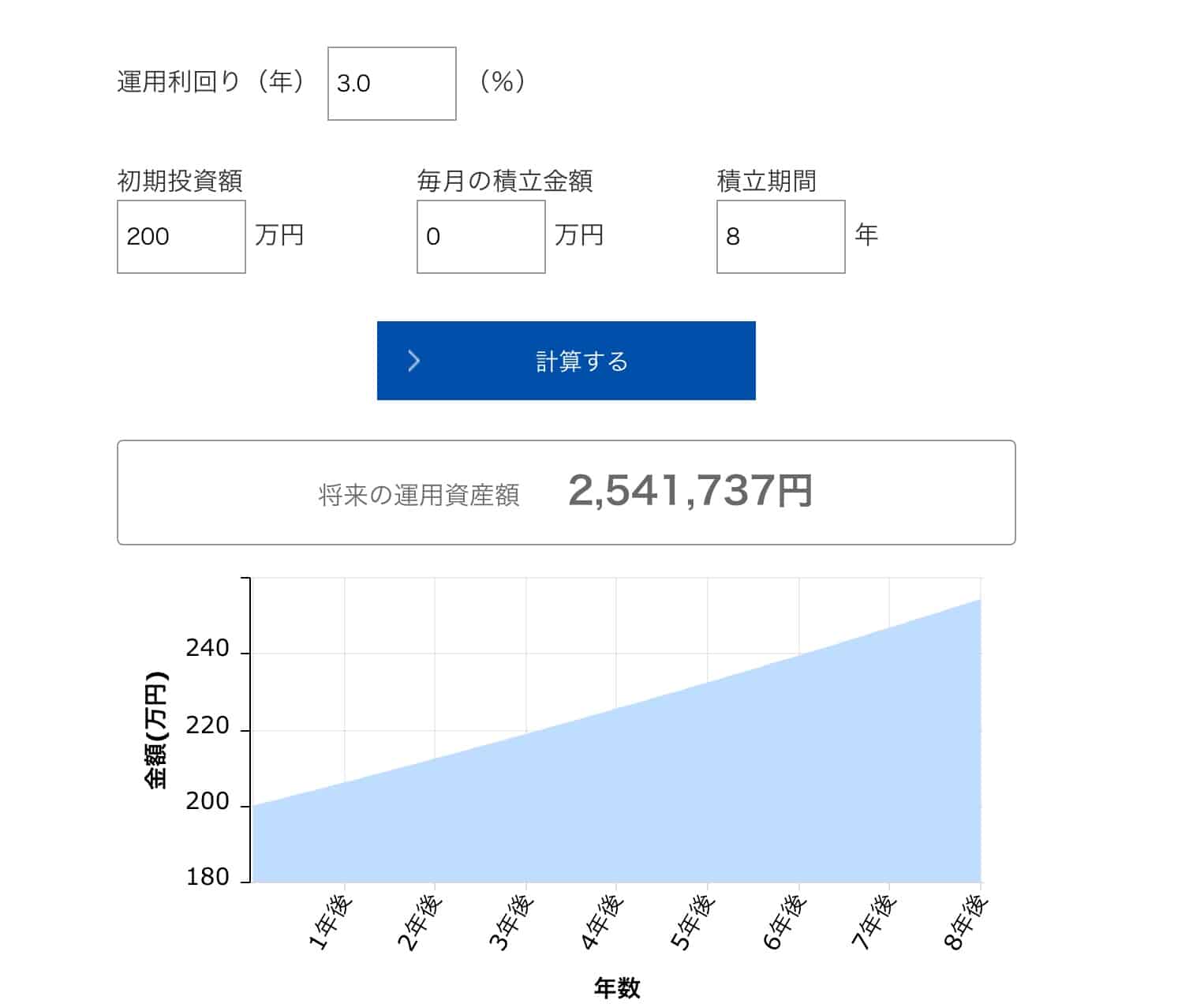

さらに8年間運用してみましょう。

なんと、50万円も増えました。

いかがですか。学資保険よりも倍以上、増えましたね。

資産運用シュミレーションは以下のサイトを利用しました。

もちろん、投資信託は投資ですので、元本割れのリスクはありますし運用途中でどうなるかは誰にもわかりません。

しかし、学資保険も支払い金額が決まっているだけで、支払ってもらう18年後にその会社が倒産せずに残っているという保証はないのです。

学資保険が全くリスクがないというわけはないのです。

そして途中解約ですが、これは契約の時に言われます。

解約すると元本割れしますよって。

つまり一度契約したら18年間、解約させねーぞ!ということです。

そしてどの保険にも医療保険をつけられますよとおすすめされます。

でも子どもの医療費無料の時代ですよ?

そんなことを言うと決まり文句が

[st-kaiwa2]お子さんが入院したら家事代行頼んだり余計な出費が結構あって大変なんですよ。それを補填できるのでオススメですよ。[/st-kaiwa2]

でも、子どもってそんなに入院するほどの怪我や病気をするでしょうか。

したとして、保険で保証してもらっているだけのお金が払う額に見合っていますか?

さらにこの医療保証をつけると払込額が上がるので上の資産よりさらに減って返ってくることになります。ものによってはむしろマイナスになるかも…

【学資保険メリットデメリット】一応考えてみた学資保険のメリット

- 一応増える

- 一応貯められているという安心感

- 解約したら元本割れするからという恐怖から引き出さない

上の資産運用シュミレーションを見るとあまりメリットは感じられないですね。

それでも学資保険がいい、学資保険をもっと知りたいという方は、こちらから無料で資料請求が一括でできます↓

今は100%超えるものが少なくなっているので、一通り取り寄せてみて見比べてみてください。

【子どもが生まれたらとりあえず学資保険】はあまりオススメできませんが。

【学資保険メリットデメリット】学資保険に入るなら投資信託で大きく増やそう!

学資保険は思いのほか増えないということがよくわかっていただけたと思います。

じゃ、何がいいのかというと、やはり投資です。

その中でも投資信託の積立や、つみたてNISAが初心者にはおすすめです。

よく投資は怖いと言う人がいますが、投資信託やNISAはローリスクローリターンな銘柄もたくさんあります。

そして投資信託は長期で運用することでプラスになるというドルコスト平均法が効いてくるのでマイナスになりにくいのです。

[st-midasibox title=”あわせて読みたい” fontawesome=”fa-check-circle faa-ring animated” bordercolor=”#” color=”#fffffff” bgcolor=”” borderwidth=”” borderradius=”5″ titleweight=”bold”]

[st-card id=2820 label=”” name=”投資信託が初心者におすすめな理由” bgcolor=”” color=”” readmore=”on”]

[/st-midasibox]

投資信託を始めるには証券口座が必要になります。

ネットから簡単に申し込みができますので、わざわざ郵便局などに行って学資保険を申し込むくらいならまずは証券口座を開設してみてください!

オススメは手数料も安い

- SBI証券

- 楽天証券

あたりでしょうか。

特に◆SBI証券◆ 口座数はネット証券No.1!でおすすめなんです。

SBI証券がおすすめな5つの理由

- 2019年「オリコン顧客満足度ランキング」ネット証券1位(4年連続12度目の1位を受賞)

- 証券口座開設数:440万超 ネット証券口座開設数No.1

- NISA口座開設数:100万超 ネット証券口座開設数No.1

- アクティブプラン10万円以下の取引手数料 0円

- IPO取扱銘柄数No.1 75社(2018年3月通期)

[st-mybox title=”ポイント” fontawesome=”fa-check-circle” color=”#FFD54F” bordercolor=”#FFD54F” bgcolor=”#FFFDE7″ borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=””]

投資信託は最低でも10年、長期で運用することで利益が出やすいと言われています。

そのために、できる限り運用中のコストを抑えるのが鉄則です。

SBI証券には低コストな銘柄を豊富に取り揃えています。

また2019年4月からはTポイントでのポイント投資も可能になります。

SBI証券は業界の中で唯一、積み立てたお金を将来受けるときに自動で売却してくれる投資信託定期売却サービスがあります。

たとえば積み立てたお金を定年後の65歳から毎月10万円分、投資信託で売却して現金で受け取りたいとき、SBI証券はすべて自動でしてくれるのです。

しかも手数料は無料!

たとえば楽天証券の場合は手動で売却する必要があり、しかも金額ではなく口座数で指定しなくてはなりません。

つまり、毎月お金を受け取るためには10万円なら10万円分、口座の売却数を自分で計算しなくてはならないのです。

ね、SBI証券はスグレモノでしょ?

[/st-mybox]

SBI証券で 口座開設は無料です。

\口座開設はこちらから/

もしどの銘柄がいいか選ぶのも面倒という方は、選ぶ手間も省ける完全自動ロボアドバイザーも人気です。

その中でもダントツで人気なのがウェルスナビです。

ウェルスナビは始めるときに6つの質問に答えるだけで、あとは自動で全て管理してくれます。

ただし、運用コストが年率1%と、自分で投資信託を買って運用するより高めです。

運用コストはかかるけど、自分で管理するのはちょっと…という方は断然ウェルスナビがおすすめです。

ロボットアドバイザーウェルスナビはアプリでもあります。

【ウェルスナビHP】

【学資保険メリットデメリット】学資保険やめるなら払済にしよう!

ちなみにもう学資保険入っちゃったよ〜というそこのあなた!

解約してもいいですが元本割れしちゃいますよね。

おすすめは払済にしてもらうこと!

保険をもう払い込んだという設定にしてもらい、以後の支払いはやめることができます。

これまでに払ったお金は契約した期間まで戻ってこないですが、払い戻しする時まで運用してくれることになるので解約するよりはマシになります。

そして毎月学資保険に払っていたお金でほかの運用にまわしましょう!!

わたしはSBIで毎月、積み立てで投資信託しています。

どう運用していくのかなどはまた別記事にて紹介します。

投資は怖いと思ってしまうかもしれませんが、投資信託やNISAは初心者向けで本当におすすめです。

今は500円くらいから始められるので、まずは少額からやってみませんか?!

[st-midasibox title=”あわせて読みたい” fontawesome=”fa-check-circle faa-ring animated” bordercolor=”#” color=”#fffffff” bgcolor=”” borderwidth=”” borderradius=”5″ titleweight=”bold”]

[st-card id=2417 label=”” name=”投資信託をするならSBI証券でやろう!” bgcolor=”” color=”” readmore=”on”]

[/st-midasibox]

【関連記事】LINE Payでおむつを実質2割引で買う方法!

【関連記事】投資をするなら投資信託が初心者にオススメ!でも買い方ってどう設定すればいいの?

ブログに書いていない年収1000万円夫婦の貯金ないリアル貯蓄額や育児について発信しています。

投資運用成績についても定期的に配信しています。

1対1でのやり取りも可能なので、疑問質問も気軽にどうぞ!

ぜひ登録してね!

![]()

コメント